热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:黑产掘金俱乐部

【概览】

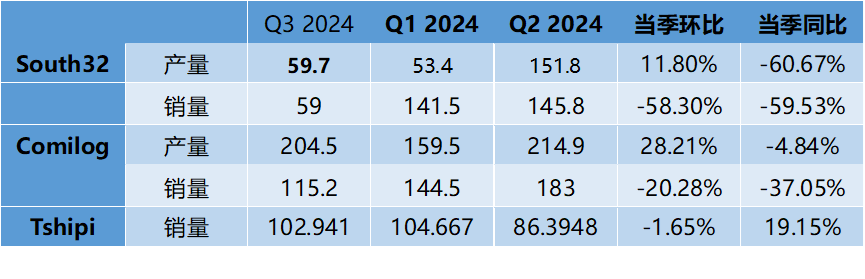

South32

South32在2024年三季度锰矿产量为59.7万吨(其中澳洲产区产量为0),同比减少60.67%,环比增加11.8%。澳洲矿山将会在明年一季度末重新开始出口。

Eramet-Comilog

Comilog三季度产量为204.5万吨,同比下降4.84%,环比增加28.21%。Comilog在2024年运输量调整为650~700万吨(之前为700~750万吨)。

Tshipi

销售量为102.94万吨,同比抬升19.15%,环比下降1.65%。主要是锰矿价格抬升导致销量增加。

整体来看,在South32遭遇不可抗力后,锰矿供应并无缺口,并且我国锰矿港口库存最高至650万吨水平,锰矿价格冲高回落。

表1:四大矿山产销数据(万吨)

数据来源:公开资料,国投安信期货整理

数据来源:公开资料,国投安信期货整理

以下为四家主流矿山季报的较详细内容展开:

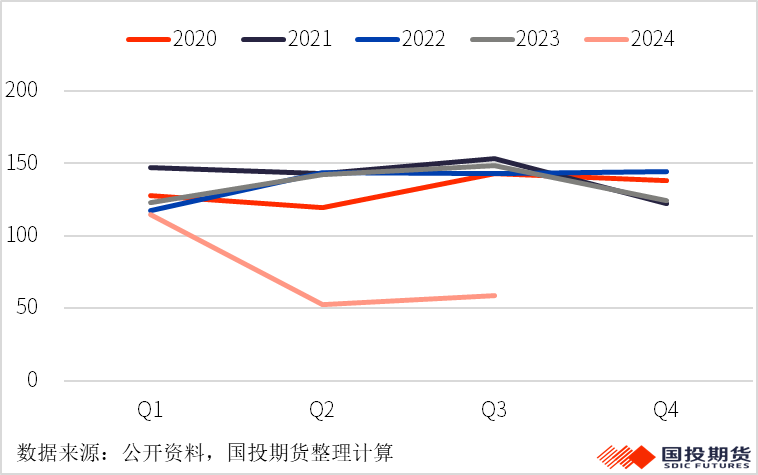

一、South32

South32在2024年3季度澳洲锰矿山产量和销售量为0吨。从财年角度来看,他们计划2025财年产量计划下调至100万吨(按照持股60%计算,实际产量大概为166.67万吨),同比2024财年下降56.52%,在2026财年产量计划为320万吨(实际产量大概为533.33万吨)。未来两个财年的产量平均值和2022财年的230万吨(实际产量大概为383.33万吨)相差不大,South32此举或许为夺回市占率,长期来看,这不利于澳矿价格的抬升。他们将按照原计划在2025财年三季度重新运营码头,前提是在雨季保持施工进度,销量将在2025财年四季度逐步增加。

位于南非的锰矿山产量3季度产量59.7万吨,采矿业务有所改善,所以实际产量高于财年预期产量。目前2025财年生产计划仍然为200万吨,并且准备根据市场情况使用成本更高的卡车运输。

图1:South32分季度产量(万干吨)

数据来源:市场公开资料,国投安信期货整理计算

数据来源:市场公开资料,国投安信期货整理计算

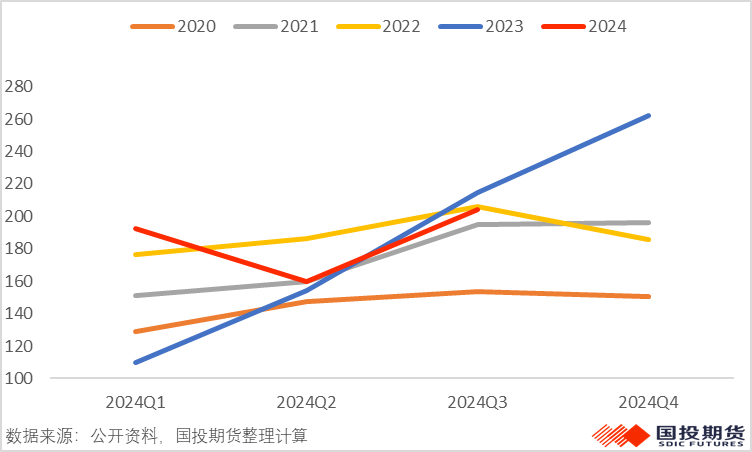

二、Eramet-Comilog

Comilog三季度锰矿石产量为204.5万吨,同比下降4.84%,环比增加28.21%。2024年三季度,全球锰的主要终端产品碳钢产量同比下降3%以上,最终为4.6亿吨。

中国占全球钢铁产量的50%以上,与2023年第三季度相比下降8%,与2024年第二季度相比下降12%。相反,与2023年第三季度的低水平相比,北美和欧洲的钢铁产量本季度增长了近3%(在九个月内几乎稳定)。印度继续跑赢大盘,本季度和今年前九个月的钢铁产量增长了7%。鉴于中国第三季度钢铁产量大幅下降,国内市场收盘,中国客户消耗了库存。此外,高品位氧化矿石和半碳酸矿石之间的价格差距(本季度中国到岸价格指数平均下降36-38%,近3美元/干公吨)导致后者的过度消费,进一步降低了对高品位矿石的需求。

与此同时,产量几乎稳定在530万吨锰,澳大利亚产量的下降(与2023年第三季度相比下降了75%)主要被南非产量的增加(+29%)所抵消,这是由低品位矿石产量和创纪录的出口水平推动的。加蓬的产量保持稳定。

在此背景下,2024年第三季度锰供需平衡大幅过剩,9月底中国港口矿石库存为590万吨锰(6月底为500万吨锰),相当于10周的消费量。

2024年三季度FOB离岸现金成本为2.5美元/吨度,同比下降19.05%。2024年前三季度,海运成本为1.1美元/吨度。

图2:Comilog分季度产量(万吨)

数据来源:市场公开资料,国投安信期货整理计算

数据来源:市场公开资料,国投安信期货整理计算

预计四季度,全球碳钢产量应与第三季度持平。由于基础设施和汽车行业的强劲需求,印度的产量预计将继续保持持续增长。土耳其和东南亚国家(东盟)也有望增加产量,而中国的钢铁产量仍将受到房地产危机的影响。中国政府最近宣布了支持经济的措施,以恢复消费者和投资者的信心,但这些措施对钢铁需求的影响仍不确定。

由于稳定的需求和供应预计将在较低价格水平的压力下收缩,锰矿石市场的平衡应在年底前恢复。考虑到当前的市场形势,2024年锰矿石销量预计将在600万至650万吨之间,其中包括约70万吨的内部销售额。

在此背景下,作为负责任的运营商,Eramet决定暂停Moanda矿的生产至少3周。在此期间,销售和发货将继续。此次停产的持续时间将根据市场活动进行调整,以实现严格的成本控制。因此,全年锰矿石运输量和产量预估为650万至700万吨(之前为700万至750万吨)。

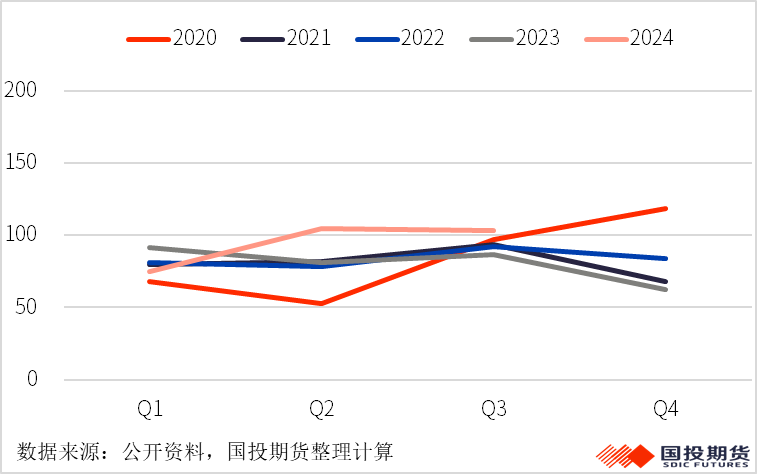

三、Tshipi

OMH持有Tshipi13%的股份,通过OMH季报披露,Tshipi年产能330~360万吨/年。2024年3季度,Tshipi出口102.94万吨,同比增加19.15%,环比下降1.65%。

图3:Tshipi季度销量(万吨)

数据来源:市场公开资料,国投安信期货整理计算

数据来源:市场公开资料,国投安信期货整理计算

四、总结

总的来看,South32澳洲矿山遭遇的不可抗力导致三季度其他主流或非主流矿山都在不同程度上提高了供应量,锰矿供应大幅增加,反映到我国锰矿港口库存方面则为大幅增加。South32依旧维持2025年1季度末开始重新出口锰矿的计划,Comilog的加蓬矿产量有所主动下调。展望2024年四季度,锰矿价格仍将面临较大压力,难改下行态势。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远