炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/星期日

铜陵有色金属集团铜冠矿山建设股份有限公司(以下简称“铜冠矿建”)于9月18日正式开启网上申购。铜冠矿建预计发行股数5066.67万股,每股发行价格为4.33元,拟募集资金总额为2.19亿元。

值得注意的是,铜冠矿建报告期内业绩波动性较强,营收复合增长率较低,毛利率逐年下跌,令投资者怀疑其成长性。除此之外,从资产结构来看,公司应付账款占总资产比例较高,且增速高于营业收入增速。同时,铜冠矿建作为有色控股和铜陵有色的关联企业,其关联交易问题也一直是市场关注的焦点。

公司业绩波动性较强 成长性不足

过去三年,公司营业收入增长放缓。根据招股书,2021-2023年,2024年上半年,铜冠矿建分别实现营业收入为10.24亿元、11.64亿元、11.64亿元、6.56亿元,同比增长13.70%、0.0%、19.47%,复合增长率较低。

从招股书中我们可以看到,由于应收类资产较高,铜冠矿建经营活动产生的现金流波动较大,且与净利润之间的差异较大,2023年公司净现比0.55,低于1。

2021年至2023年,2024年上半年,铜冠矿建净利润分别为4792.44万元、7195.03万元、6620.29万元、4310.69万元,同比变动比例分别为50.13%、-7.99%、21.23%。2021年至2023年,2024年上半年,公司经营活动产生的现金流量净额分别为 1.2亿元、-2.84万元、3622.37万元、5992.18万元。

2021年至2023年,铜冠矿建毛利率分别为14.93%、13.48%、12.46%,逐年下降,且略低于行业均值13.1%。

铜冠矿建技术创新能力有待提高,报告期内,公司研发投入金额分别为2,590.85万元、2,484.01万元和 2,554.08万元,占营业收入的比例分别为2.53%、2.13%和2.19%,不足3%。

应收账款占总资产比例较高 增速高于营业收入增速

铜冠矿建的应收账款增速高于营业收入增速,且应收账款与营业收入比值持续增长。截止至2021年末、2022年末、2023年末、2024年6月末,铜冠矿建应收账款账面价值分别为2.91亿元、3.81亿元、4.98亿元和4.57亿元,占各期营业收入的比例分别为28.45%、32.76%、42.77%和69.75%。

根据公司财务数据,近一期完整会计年度内,公司应收账款周转率为2.65,同比大幅下降23.5%,且低于行业均值,相比前一年的3.46有所下降。公司总资产周转率为1.01,低于行业均值1.23。铜冠矿建的应收账款增速高于营业收入增速,且应收账款与营业收入比值持续增长,从2021年的28.45%增加到2023年的42.77%。

对此,公司解释为由于工程结算与工程回款存在时间差异,工程施工项目的质量保证金以及业主或发包方需要履行内部审批程序,存在一定滞后性。

截止2023年末,公司的应付票据、应付账款、预收账款等经营性负债累计为3.5亿元,应收票据、应收账款、预付账款等经营性资产累加为5.6亿元,应收类资产大于应付类负债,公司产业链话语权或待加强。

这说明铜冠矿建的应收账款管理存在一定压力,应收账款的回收速度相对较慢,且相对于营业收入而言,应收账款的比例较高,这种情况可能会影响公司的现金流和财务健康状况,尤其是如果应收账款不能及时回收,可能会增加坏账风险。

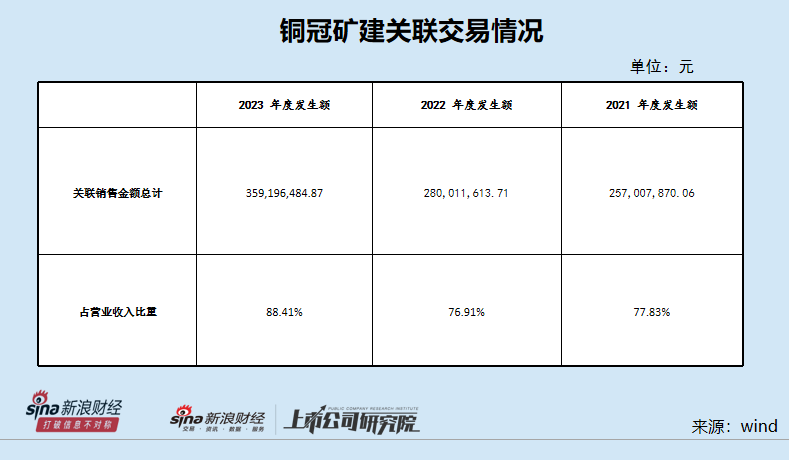

客户集中度高 关联交易频发

铜冠矿建客户主要为大型国企,客户集中度高。2021年度、2022年度及2023年度,公司前五大客户(同一控制下企业合并计算)收入占当期营业收入比例分别为77.83%、76.91%和88.41%,客户集中度较高。

铜冠矿建作为铜陵有色金属集团控股有限公司的关联企业,其关联交易问题一直是市场关注的焦点。根据招股书,报告期内,公司关联销售金额分别为25,700.79万元、28,001.16万元和35,919.65万元,占同期营业收入的比重分别为25.10%、24.05%和30.85%。

这种较高的关联交易比例可能会引起市场对交易定价公允性的质疑。特别是在北交所对铜冠矿建上市的前期问询审核中,监管部门对其关联交易的合理性提出了疑问,铜冠矿建也承认与其境内关联方交易的毛利率与非关联方存在明显差异。

为了解决关联交易问题,控股股东和管理层通常会做出承诺,包括规范和减少关联交易、确保交易的市场化和透明化、以及在关联交易中不谋求特殊利益等。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察